I Modelli Finanziari Classici sono ancora validi?

Nel 2024, l’intelligenza artificiale (AI) ha catturato l’attenzione globale, emergendo come una delle più significative forze propulsive del cambiamento nel mondo degli affari ed oltre.

Le applicazioni generative dell’AI, che producono immagini, testi, video e altro ancora, sono diventate ampiamente disponibili al pubblico, trasformando ruoli che vanno dalle vendite allo sviluppo software.

Fino al 40% delle attività lavorative odierne, che implicano la comprensione del linguaggio naturale, potrebbe vedere un significativo potenziale di automazione grazie agli strumenti di AI generativa.

Questa evoluzione mette in luce un punto cruciale: mentre le nuove tecnologie promettono rivoluzioni immediate e trasformazioni radicali nei mercati, spesso è il ritorno ai principi fondamentali a fornire la guida più affidabile e senza tempo per la navigazione dei mercati finanziari.

In un’epoca in cui i mercati finanziari sembrano sempre più inclini ad adottare l’AI, con risultati che ancora devono dimostrarsi pienamente convincenti, il nostro articolo si propone di esplorare i modelli finanziari e le teorie che hanno resistito alla prova del tempo.

Questa riflessione ci porta a considerare se, di fronte alle promesse e alle potenziali delusioni dell’AI, sia giunto il momento di rivolgerci nuovamente a quelle teorie senza tempo che hanno guidato i grandi studiosi del passato nella comprensione dei mercati.

L’adozione rapida dell’AI nel settore aziendale, con il suo potenziale di trasformare lavori che implicano comunicazione e documentazione, sottolinea l’importanza di una comprensione profonda dei meccanismi che regolano i mercati finanziari.

Mentre ci avventuriamo in questo nuovo orizzonte tecnologico, la conoscenza delle teorie fondamentali diventa ancora più cruciale, offrendoci gli strumenti per interpretare e navigare le incertezze dei mercati con maggiore consapevolezza.

Questo articolo, quindi, non è solo un’esplorazione delle dinamiche finanziarie attuali ma anche un invito a riflettere su come gli insegnamenti del passato possano ancora fornire una bussola preziosa nell’era dell’AI, aiutandoci a discernere tra le mode passeggere e le strategie di investimento veramente sostenibili.

È un viaggio attraverso la storia e verso il futuro del trading, dove i modelli finanziari senza tempo e l’innovazione tecnologica si incontrano.

Esplorando il Mercato Finanziario: Un Viaggio attraverso le Teorie e i Modelli Finanziari Classici

Da adesso ti guideremo attraverso il ricco panorama delle teorie e modelli finanziari che hanno contribuito a plasmare la comprensione del mercato finanziario.

Con l’avvento delle borse valori, inizia una continua ricerca, uno sviluppo ed un consolidamento di teorie specifiche, sia dal punto di vista scientifico e statistico che da quello più non convenzionale, come le teorie di Down, Elliott e Gann.

Dal 1950, è la teoria dell’analisi tecnica che guadagna maggior terreno, offrendo una prospettiva sul mercato finanziario non efficiente, in base alla quale si utilizzano strumenti matematici e statistici come oscillatori ed indicatori.

Questi strumenti, costruiti a partire dalle serie storiche dei titoli, aiutano ad analizzare e prevedere, entro certi limiti, l’evoluzione di un dato strumento finanziario. Alcuni esempi riguardano RSI, MACD, le Bande di Bollinger e le Parabolic SAR.

L’analisi tecnica sottolinea l’importanza dell’uso combinato di quattro tipologie di indicatori, ossia il money flow, il momentum, il trend e la volatilità, e si avvale dello studio dei movimenti del prezzo nel tempo.

Le Teorie del Mercato Finanziario

Fin dagli inizi del ‘900, la ricerca si concentra sullo sviluppo di modelli finanziari specifici per il mercato finanziario, attingendo da discipline come statistica, fisica e matematica.

Alcune pietre miliari nella modellistica del mercato finanziario includono il Modello Random Walk nel 1964, la Teoria dei Mercati Efficienti (EMH) nel 1976, la Teoria dei Mercati Coerenti (CMH) nel 1990, e la Teoria dei Mercati Frattali (FMH) nel 1994.

Il modello Random Walk, esplorato per la prima volta da Louis Bachelier all’inizio del ‘900, propone che i prezzi delle azioni seguano un percorso casuale, con le variazioni di prezzo che rispecchiano immediatamente tutte le informazioni disponibili sul mercato, sottolineando l’efficienza del mercato.

Tuttavia, la verifica sperimentale evidenzia alcune contraddizioni, con le distribuzioni dei rendimenti che deviano dalla norma Gaussiana, mettendo in luce alcune inefficienze del mercato.

Per affrontare queste discrepanze, Eugene Fama, economista americano, propone tre diverse forme di efficienza del mercato – debole, semi-forte e forte, che esplorano come il flusso di informazioni influenzi la dinamica dei prezzi in modo graduale.

In contrasto con l’EMH (Teoria dei Mercati Efficienti), emergono teorie come l’Inefficient Market Hypothesis (IMH) e la Fractal Market Hypothesis (FMH).

La FMH, introdotta da Mandelbrot nel 1963, propone una visione frattale del mercato finanziario. Le indagini successive, come quella di Edgard Peters nel 1991, corroborano ulteriormente la natura frattale del mercato finanziario, introducendo nuove prospettive sul comportamento caotico dei mercati e sulla dinamica dei prezzi.

Nel 1990, la Teoria dei Mercati Coerenti (CMH) di Vaga propone un’ulteriore evoluzione nella comprensione del mercato finanziario, suggerendo una transizione attraverso fasi random, di transizione, caotiche e coerenti, guidate da vari parametri fondamentali come rendimenti azionari, sentiment degli investitori e bias dei fondamentali.

Questo viaggio, attraverso le diverse teorie e modelli finanziari, ci permette di apprezzare la complessità del mercato finanziario e le molteplici prospettive che contribuiscono a modellare la nostra comprensione di esso.

Attraverso una continua esplorazione e analisi, possiamo navigare meglio le acque talvolta tumultuose dei mercati, armati di una maggiore conoscenza e comprensione.

La Coerenza nel Mercato Finanziario

Come detto precedentemente, nel 1990, Vaga propone una nuova teoria relativa ai mercati, denominata la teoria del Mercato Coerente (CMH), articolata attraverso diverse fasi cruciali:

- Randomizzazione

- Transizione

- Caos

- Coerenza

La teoria si fonda su alcuni parametri chiave quali:

- Il rendimento dei titoli azionari nel mercato finanziario

- Il sentiment degli investitori

- Il bias (polarizzazione/attrazione) dei fondamentali.

- Il modello teorizza che il mercato finanziario attraversi tre fasi principali:

La fase di Random Walk è contraddistinta da bassa volatilità ed alta efficienza. Questa è la fase del mercato “sano”, dove le notizie influenzano i prezzi con una reazione relativamente efficiente da parte del mercato (operatori, trader…).

La fase di mercato caotico è invece caratterizzata da bassa efficienza ed alta volatilità. In questa fase, principi come l’auto somiglianza e le dinamiche di crash sono meglio spiegate dall’ipotesi di mercato frattale, considerando l’elemento della “liquidità”.

La fase di mercato coerente, sia rialzista che ribassista, deriva dalla solidificazione del sentiment degli investitori. Si sviluppa in pratica un “pensiero di gruppo” che porta il mercato a non essere né efficiente né inefficiente. Molto spesso, questa fase coincide con una fase di trend ben delineata del mercato.

Esplorazione della Teoria del Mercato Finanziario Efficiente

Per sviluppare un modello predittivo nel mercato finanziario, si possono considerare due scuole di pensiero contrastanti: la teoria del mercato efficiente (Efficient Market Hypothesis – EMH) e quella che la contrappone, raggruppata sotto la denominazione di teorie del mercato inefficiente (Inefficient Market Hypothesis – IMH).

La teoria del mercato efficiente suggerisce che il valore di un titolo nel mercato finanziario rifletta in tempo reale tutte le informazioni accessibili agli operatori di borsa, incluse le anticipazioni di eventi futuri.

In questo contesto, la speculazione borsistica si basa su un meccanismo di anticipazione del movimento dei prezzi rispetto al resto del mercato, che appare come un insieme di concorrenti da superare in termini temporali.

Questa teoria è stata elaborata da vari studiosi, tra cui i più noti sono Bachelier nel 1900 (come abbiamo visto precedentemente), Keynes nel 1936, e Harry Markowitz nel 1959.

D’altro canto, a partire dagli anni ’60, sono stati pubblicati numerosi studi di carattere fisico-statistico applicati al mercato finanziario, mostrando che la prevista curva Gaussiana per la distribuzione dei ritorni dal mercato finanziario presenta diverse incongruenze statistiche.

Questi studi evidenziano che, almeno in certe circostanze, si applica una teoria di mercato inefficiente, indicando che la teoria EMH può essere fallace in alcuni casi.

Di conseguenza, sono state formulate diverse ipotesi per giustificare l’EMH (Efficient Market Hypothesis), introducendo gradi di efficienza forte, media e debole, attribuibili a ulteriori fattori esterni al mercato.

Tuttavia, queste ipotesi non spiegano fenomeni di inefficienza come storici crolli borsistici con perdite complessive di indici in percentuali a due cifre.

È chiaro che, quando in un mercato caratterizzato da elevata liquidità si verifica una diminuzione della domanda (spesso mediata da investitori istituzionali), i prezzi subiscono una deformazione oggettiva, rompendo un equilibrio a causa di fattori umani.

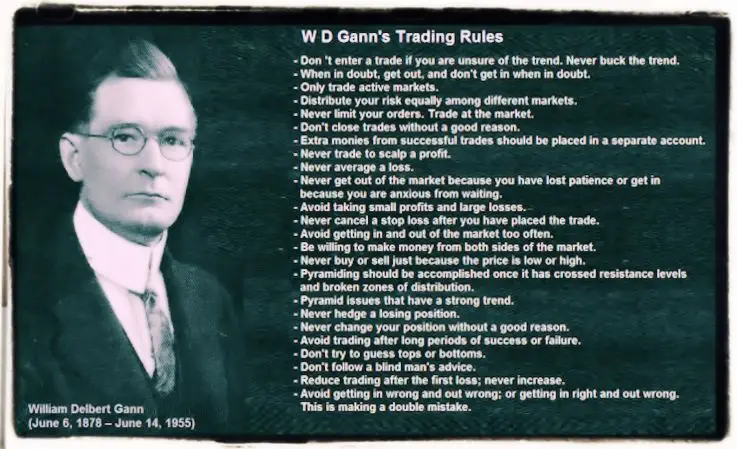

La Teoria di Gann come modello per anticipare il movimento del prezzo

Dopo aver individuato i principali modelli finanziari che hanno cercato di spiegare il funzionamento dei mercati finanziari, concludiamo con un paragrafo dedicato a Gann ed ai suoi studi.

La sua teoria, basata su un approccio matematico/geometrico, è collegata alla componente dei cicli naturali, secondo i quali gli eventi si ripetono in modo sistematico e prevedibile.

Tutto ciò viene schematizzato con l’uso di proporzioni, di angoli, quadrati ed altre forme geometriche, che si basano su numeri delle tradizioni antiche, come ad esempio quelli contenuti nella bibbia o nella cabala ebraica.

La vera grandezza della teoria di Gann sta nello studio dei cicli temporali, che lui definisce l’hard work ossia il duro lavoro.

Si tratta di uno studio, che richiede un lavoro di elaborazione costante, per avere conferme sull’andamento del mercato in base a cicli temporali prestabiliti.

Durante i cambiamenti di questi cicli, lui non parla mai di punti di inversione, ma di punti di vibrazione, ossia dei livelli di prezzo e di tempo dove sono possibili forti reazioni.

Quello che fa Gann, è mappare il sentiment degli umani collocandolo all’interno dei cicli della natura dai quali è influenzato.

Questa mutazione ciclica del sentiment deve per forza di cose coincidere con i ritmi del mercato perché sono gli uomini i suoi principali attori e si influenzano tra loro.

La conseguenza di ciò è che tutti i punti di inversione dei cicli temporali sono approssimativi, e sono solo date di riferimento.

Infatti proprio dal momento che sono gli esseri umani a muovere il mercato, le opinioni devono convergere e non lo faranno tutte nello stesso momento.

Perciò i cicli non ci offrono nessuna indicazione operativa, ma solo la direzione prevalente una volta che l’inversione o la continuazione sono tecnicamente confermate e allo stesso modo tracciano uno scenario di natura probabilistica perché è l’unico strumento che abbiamo per ridurre il più possibile la distanza con l’imponderabile.

Gann non ha mai rivelato completamente tutta la sua teoria e forse è proprio questa segretezza che affascina intere generazioni di trader a portare avanti i suoi studi.

Abbiamo scritto un articolo su una delle tecniche più importanti di Gann, lo swing chart, che puoi scoprire cliccando qui.

Conclusioni

Nonostante l’AI prometta di rivoluzionare ogni aspetto del trading e dell’investimento, emerge chiaramente che solo l’intelligenza naturale, al momento, è in grado di navigare con successo e prevedibilità i complessi cicli temporali dei mercati finanziari.

Riconoscendo questa realtà, abbiamo sviluppato un sistema di affiancamento dedicato ai nostri studenti.

Il nostro programma è progettato per equipaggiarli non solo con la conoscenza teorica ma anche con l’esperienza pratica necessaria per applicare efficacemente la teoria dei cicli temporali ai mercati finanziari.

Attraverso questo approccio, miriamo a colmare il divario tra teoria e pratica, offrendo ai nostri studenti gli strumenti per interpretare e agire sulle dinamiche di mercato in modi che l’intelligenza artificiale, almeno per ora, non può eguagliare.

In conclusione, mentre continuiamo a testimoniare gli straordinari sviluppi nell’ambito dell’intelligenza artificiale, rimane evidente che il tocco umano, arricchito dalla saggezza dei modelli finanziari senza tempo e dal supporto di un sistema di affiancamento attentamente strutturato, è insostituibile.

Vuoi scoprire sui modelli finanziari e la teoria di Gann, entrambi applicati al trading operativo?