Prima di vedere Cosa sono gli ETF e come funzionano cerchiamo di capire il contesto

A fine 2023, il patrimonio gestito dagli Exchange-Traded Funds (ETF) a livello globale ha superato per la prima volta i 10 trilioni di dollari, una cifra record che testimonia una crescita inarrestabile. Secondo i dati di BlackRock, solo nel mercato europeo la raccolta netta ha raggiunto i 144 miliardi di euro, segnando un’accelerazione impressionante. Questa non è una semplice statistica finanziaria, ma il segnale di una vera e propria rivoluzione silenziosa: sempre più investitori, dai piccoli risparmiatori ai grandi fondi istituzionali, stanno abbandonando strumenti costosi e opachi per abbracciare la semplicità, la trasparenza e l’efficienza degli ETF.

C’è una presa di coscienza collettiva sul fatto che per raggiungere i propri obiettivi finanziari, controllare i costi e avere la massima chiarezza sul proprio portafoglio non è un’opzione, ma una necessità. In questa guida non mi limiterò a darti una definizione da manuale. Ti spiegherò nel dettaglio cosa sono gli ETF e come funzionano nella pratica, fornendoti gli strumenti per capire come possono diventare un pilastro fondamentale della tua strategia di investimento.

Cosa sono gli ETF e come funzionano realmente

Per capire davvero cosa sono gli ETF e come funzionano, lasciamo da parte per un momento i tecnicismi della finanza e partiamo da una metafora che conosciamo tutti: il carrello della spesa. Immagina di essere al supermercato. Invece di dover girare tra le corsie per prendere ogni singolo prodotto uno alla volta — una mela qui, un pacco di pasta lì, una bottiglia di latte laggiù — puoi comprare un intero carrello già pronto con dentro tutto il necessario, pagando una sola volta alla cassa.

Ecco, un ETF (Exchange-Traded Fund) è proprio questo: un “carrello” finanziario che contiene al suo interno decine, centinaia o persino migliaia di titoli diversi, come azioni o obbligazioni. Quando compri una singola quota di un ETF, è come se stessi acquistando una piccola frazione di quel carrello, diventando proprietario di un pezzettino di tutto ciò che contiene. La vera magia? Questo “carrello” si compra e si vende in Borsa con la stessa facilità di una singola azione.

La struttura interna di un ETF

Andiamo un po’ più a fondo. A differenza dei fondi comuni d’investimento tradizionali, gli ETF sono costruiti per essere incredibilmente efficienti e trasparenti. Il loro obiettivo principale è uno e uno solo: replicare il più fedelmente possibile l’andamento di un indice di riferimento, noto come benchmark.

Prendiamo l’indice S&P 500, che raggruppa le 500 aziende americane più grandi. Un ETF che segue l’S&P 500 farà una cosa molto semplice: acquisterà le azioni di tutte e 500 quelle società, esattamente nelle stesse proporzioni in cui si trovano nell’indice. Se Apple pesa per il 7% nell’indice, anche l’ETF investirà il 7% del suo capitale in azioni Apple. Semplice, no?

Questo meccanismo di replica “passiva” è il vero cuore della loro efficienza. L’ETF non cerca di “battere il mercato” con le scelte geniali di un gestore, ma si accontenta di seguirlo. E questa semplicità si traduce in costi di gestione drasticamente più bassi per te, l’investitore.

Il meccanismo che garantisce il prezzo corretto

“Ok, ma come fa il prezzo dell’ETF in Borsa a rimanere sempre allineato al valore reale di tutti i titoli che ha in pancia?” Domanda più che lecita, e la risposta è un meccanismo tanto ingegnoso quanto fondamentale. Il valore reale del “carrello” si chiama NAV (Net Asset Value), e non è altro che la somma del valore di tutti i titoli al suo interno, divisa per il numero totale di quote.

Qui entrano in gioco dei pesi massimi della finanza, figure specializzate chiamate Authorized Participant (AP), di solito grandi banche d’affari. Il loro lavoro è assicurarsi che il prezzo di mercato dell’ETF non si allontani mai troppo dal suo NAV.

Come ci riescono? Attraverso un continuo processo di creazione e riscatto di quote:

- Se il prezzo dell’ETF in Borsa sale sopra il suo NAV (diventa “troppo caro”), gli AP comprano i singoli titoli sul mercato, li “impacchettano” e creano nuove quote di ETF da vendere, aumentando l’offerta e spingendo il prezzo verso il basso, di nuovo verso il NAV.

- Se il prezzo dell’ETF scende sotto il suo NAV (diventa “troppo economico”), gli AP fanno il contrario: acquistano le quote dell’ETF sul mercato e le “scambiano” con i titoli sottostanti, riducendo l’offerta e spingendo il prezzo verso l’alto.

Questo balletto finanziario, chiamato arbitraggio, va in scena per tutta la giornata di contrattazioni e garantisce che il prezzo che vedi sul tuo schermo sia sempre un riflesso fedele del valore reale del portafoglio.

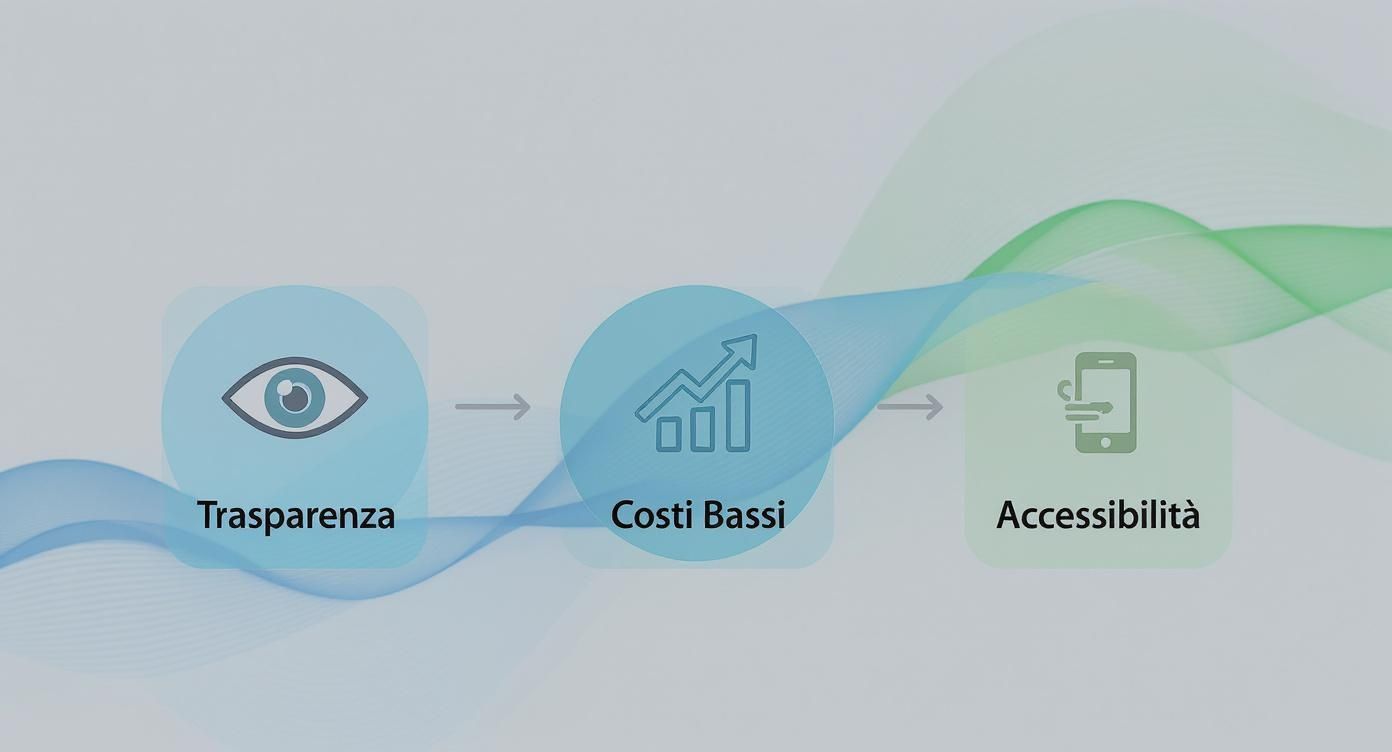

Questa infografica riassume bene i tre pilastri che hanno decretato il successo degli ETF: trasparenza, bassi costi e accessibilità.

La combinazione di questi tre fattori ha creato un circolo virtuoso che ha trasformato gli ETF nello strumento d’elezione per milioni di investitori in tutto il mondo.

In pratica, con un solo click sul tuo broker online, puoi possedere un pezzetto delle 500 più grandi aziende americane, diversificando il tuo rischio in un istante. Non devi più preoccuparti di comprare separatamente le azioni di Microsoft, Nvidia o Amazon. L’ETF lo fa al posto tuo, in modo efficiente, trasparente e con costi irrisori. Ecco svelato il segreto della loro potenza e della loro crescente popolarità.

I vantaggi concreti di un portafoglio basato su ETF

Parlare di vantaggi in astratto serve a poco. Nel mondo degli investimenti, l’unica cosa che conta davvero sono i numeri e l’impatto reale che una scelta ha sul tuo capitale. Scegliere gli ETF non è solo una questione di preferenze, ma una decisione strategica con conseguenze tangibili, soprattutto se guardiamo al lungo periodo.

Andiamo quindi al sodo e analizziamo insieme i benefici reali, traducendoli in vantaggi concreti per il tuo portafoglio.

L’impatto devastante dei costi nascosti

Il fattore più importante, e spesso più sottovalutato, sono i costi. La differenza di commissioni tra un ETF e un fondo a gestione attiva tradizionale può sembrare minima su base annua, ma l’effetto dell’interesse composto la trasforma in un vero e proprio abisso nel tempo.

Facciamo un esempio pratico. Immagina di investire 10.000 € per 20 anni, ipotizzando un rendimento lordo medio del 7% all’anno.

- Scenario 1 (Fondo comune): Costo di gestione (TER) del 2% annuo. Il tuo rendimento netto scende al 5%. Dopo 20 anni, il tuo capitale ammonterà a circa 26.533 €.

- Scenario 2 (ETF): Costo di gestione (TER) dello 0,20% annuo. Il tuo rendimento netto è del 6,8%. Dopo 20 anni, il capitale sarà di circa 37.275 €.

La differenza è di quasi 11.000 €. Questo è denaro che, invece di finire nelle tasche del gestore, rimane a lavorare per te, generando altra crescita. Non stai solo risparmiando sui costi; stai mettendo il turbo al motore del tuo investimento.

Trasparenza totale: sai sempre cosa possiedi

Un altro pilastro degli ETF è la trasparenza. A differenza di tanti prodotti finanziari complessi e fumosi, con un ETF sai sempre, e con esattezza, cosa stai comprando. La composizione del “paniere” è pubblica e consultabile in qualsiasi momento.

Questa chiarezza ti dà il pieno controllo. Puoi vedere quali aziende o obbligazioni fanno parte del tuo investimento e assicurarti che siano in linea con la tua strategia. Niente sorprese, niente “scatole nere”: quello che vedi è esattamente quello che ottieni.

La trasparenza non è un dettaglio, ma un diritto dell’investitore. Sapere dove sono i tuoi soldi ti rende più consapevole e ti protegge da prodotti opachi e inefficienti.

Flessibilità e diversificazione istantanea

Gli ETF riescono a combinare il meglio di due mondi: la diversificazione di un fondo e la flessibilità di un’azione. Vediamo come.

- Flessibilità operativa: Puoi comprare e vendere quote di un ETF in qualsiasi momento durante gli orari di apertura della borsa, proprio come un’azione, con il prezzo che si aggiorna in tempo reale. Questo ti dà la libertà di reagire alle condizioni di mercato, a differenza dei fondi comuni che vengono prezzati solo una volta al giorno.

- Diversificazione immediata: Con una sola operazione, accedi a un portafoglio che può contenere centinaia, a volte migliaia, di titoli. Questo riduce drasticamente il rischio legato al fallimento di una singola azienda. Se punti tutto su un’azione e quell’azienda va male, perdi tutto. Se quella stessa azienda è solo uno dei 500 titoli del tuo ETF, l’impatto sul tuo capitale sarà minimo.

Questa combinazione rende gli ETF uno strumento incredibilmente potente per costruire un portafoglio solido e resiliente. In media, i costi di gestione per gli ETF passivi in Europa si aggirano tra lo 0,05% e lo 0,30% annuo, cifre irrisorie se confrontate con i fondi comuni, che spesso superano l’1%. Questa differenza, come abbiamo visto, crea un enorme vantaggio composto nel tempo. Per un quadro completo dei migliori strumenti disponibili, puoi consultare le statistiche di mercato di justETF.

Le principali tipologie di ETF spiegate in modo semplice

Il mondo degli ETF è vasto e può sembrare complesso, quasi come trovarsi in un grande ipermercato finanziario con infinite corsie. Per non perdersi e fare la scelta giusta, serve una mappa chiara. Iniziamo subito da una distinzione fondamentale che riguarda il “come” l’ETF riesce a seguire il suo indice di riferimento.

Replica fisica vs. sintetica

La prima grande scelta che incontriamo è il metodo di replica. Immagina di voler possedere un’opera d’arte famosa: puoi acquistare il quadro originale oppure una copia perfetta, indistinguibile.

- ETF a replica fisica: Questo è l’originale. Il gestore dell’ETF acquista e detiene fisicamente tutti i titoli che compongono l’indice. Se l’ETF segue il FTSE MIB, il fondo possiede realmente le azioni di Enel, Intesa Sanpaolo, Ferrari, etc., rispettando le esatte proporzioni. È il metodo più trasparente e diretto, senza intermediari.

- ETF a replica sintetica: Questa è la copia perfetta. Invece di comprare i titoli, il gestore stipula un contratto derivato (chiamato swap) con una grande banca. Questa banca si impegna a fornire all’ETF il rendimento esatto dell’indice. È una soluzione intelligente, spesso usata per accedere a mercati difficili da raggiungere, come alcune materie prime.

La classificazione in base al contenuto

Una volta capito il “come”, passiamo al “cosa” mettiamo nel nostro carrello. Gli ETF si dividono in base agli asset che contengono, offrendo una varietà di scelta davvero incredibile.

ETF azionari

Sono i più diffusi e permettono di investire in un colpo solo in un intero paniere di azioni. Le loro specializzazioni sono tantissime:

- Area geografica: Puoi concentrarti su un singolo Paese (come un ETF sull’S&P 500 per gli USA), un continente (un ETF sull’Euro Stoxx 50 per l’Europa) o addirittura sul mondo intero. Un esempio classico è l’iShares Core MSCI World UCITS ETF, che con un unico acquisto ti espone a quasi 1.400 aziende di 23 Paesi sviluppati. Se il mondo delle azioni ti incuriosisce, ti consiglio di approfondire leggendo il nostro articolo su come funzionano le azioni.

- Settore specifico: Vuoi puntare tutto sulla tecnologia, sul settore sanitario o sulle energie rinnovabili? Esistono ETF focalizzati proprio su questi specifici settori industriali.

ETF obbligazionari

Questi ETF investono in portafogli diversificati di obbligazioni e sono ideali per chi cerca più stabilità rispetto alle azioni. Anche qui, le opzioni non mancano:

- Titoli di Stato: Contengono obbligazioni emesse da governi, come i BTP italiani o i Bund tedeschi, considerate tra le più sicure.

- Obbligazioni societarie (corporate bond): Investono nel debito emesso da grandi aziende. Offrono rendimenti potenzialmente più alti, ma con un pizzico di rischio in più.

ETF su materie prime (ETC)

Questi strumenti permettono di investire sull’andamento di materie prime come oro, argento, petrolio o gas naturale. Tecnicamente si chiamano ETC (Exchange-Traded Commodities), ma il loro funzionamento è molto simile a quello degli ETF.

ETF Tematici: Investire nei Megatrend

Una categoria che sta esplodendo è quella degli ETF tematici. Questi fondi non seguono indici tradizionali, ma si concentrano su trend di lungo periodo che stanno cambiando il mondo: intelligenza artificiale, robotica, cybersecurity, energie pulite e molto altro.

Accumulazione o distribuzione? Una scelta strategica

Eccoci all’ultima scelta cruciale: cosa fare con i proventi generati dall’investimento, come i dividendi delle azioni o le cedole delle obbligazioni.

- ETF ad accumulazione (ACC): Questi ETF non distribuiscono i guadagni. Invece, li reinvestono in automatico all’interno del fondo, comprando altre quote. È un meccanismo potentissimo che sfrutta l’interesse composto, facendo crescere il tuo capitale molto più velocemente nel tempo.

- ETF a distribuzione (DIST): Al contrario, questi ETF ti pagano periodicamente i dividendi o le cedole. Sono perfetti se vuoi crearti una rendita passiva dal tuo investimento.

Per capire meglio quale fa al caso tuo, ecco un rapido confronto.

Confronto tra ETF ad Accumulazione e a Distribuzione

Questa tabella riassume le differenze chiave tra ETF ad accumulazione (ACC) e a distribuzione (DIST), per aiutarti a scegliere lo strumento più adatto ai tuoi obiettivi.

| Caratteristica | ETF ad Accumulazione (ACC) | ETF a Distribuzione (DIST) |

|---|---|---|

| Gestione Proventi | Reinvestimento automatico di dividendi/cedole | Pagamento periodico di dividendi/cedole all’investitore |

| Obiettivo Principale | Massima crescita del capitale nel lungo periodo | Generazione di un flusso di cassa periodico (rendita) |

| Effetto | Sfrutta l’interesse composto per una crescita accelerata | Fornisce liquidità regolare senza vendere quote |

| Profilo Investitore | Ideale per chi è in fase di accumulo (giovani, investitori a lungo termine) | Adatto a chi cerca un’integrazione al reddito (pensionati, rentier) |

| Efficienza Fiscale | Spesso più efficiente, perché non si pagano tasse sui dividendi finché non si vende | I proventi distribuiti sono tassati al momento del pagamento |

In sintesi, la scelta dipende solo dai tuoi obiettivi. Se punti alla massima crescita del capitale sul lungo periodo, la versione ad accumulazione (ACC) è quasi sempre la strada migliore. Se invece hai bisogno di un flusso di cassa costante, quella a distribuzione (DIST) è la soluzione perfetta.

Rischi e aspetti da non sottovalutare

Fino a qui abbiamo visto i numerosi vantaggi che hanno reso gli ETF uno strumento così popolare e amato dagli investitori. Ma nel mondo degli investimenti, la trasparenza è tutto. Chiunque ti prometta guadagni facili e senza rischi ti sta mentendo. Per questo è fondamentale analizzare con la stessa lucidità anche gli aspetti meno positivi, perché solo conoscendo bene il “nemico” puoi imparare a gestirlo a tuo vantaggio.

Anche gli ETF, infatti, non sono un pasto gratis. Comprendere cosa sono gli ETF e come funzionano significa anche essere pienamente consapevoli dei loro limiti e dei pericoli nascosti.

Il rischio di mercato: l’altra faccia della medaglia

Questo è il rischio più ovvio, ma anche quello che a volte si tende a dimenticare presi dall’entusiasmo. Un ETF è progettato per replicare fedelmente un indice. Questa è la sua più grande forza, ma anche la sua più grande debolezza. Se l’indice S&P 500 perde il 20%, anche il tuo ETF sull’S&P 500 perderà circa il 20%. Punto.

Non c’è un gestore che interviene “per limitare i danni” o per fare scelte tattiche. L’ETF segue il mercato, nel bene e nel male, con una disciplina quasi cieca. Investire in ETF significa quindi accettare la volatilità del mercato sottostante, senza filtri.

Il “tracking error”: quando lo specchio non è perfetto

Anche se un ETF cerca di essere uno specchio perfetto del suo benchmark, nella realtà esiste quasi sempre una minuscola, a volte impercettibile, differenza di performance. Questo piccolo scostamento si chiama tracking error (o errore di replica) ed è causato da vari fattori molto pratici:

- Costi di gestione (TER): Seppur bassissimi, i costi erodono leggermente il rendimento finale rispetto all’indice, che per sua natura è un costrutto teorico e non ha spese.

- Gestione della liquidità: L’ETF deve continuamente gestire flussi di cassa in entrata e in uscita (nuovi investitori e riscatti), e questo può creare piccole discrepanze temporanee.

- Dividendi: La gestione fiscale e i tempi tecnici di reinvestimento dei dividendi possono generare lievi differenze rispetto alla performance “pulita” dell’indice.

Un tracking error basso è un chiaro indicatore di qualità ed efficienza di un ETF. Solitamente si parla di differenze minime, ma è un aspetto da tenere sempre in considerazione, soprattutto quando si confrontano più prodotti che seguono lo stesso identico indice.

Rischio di liquidità e controparte

Questi due rischi sono un po’ più tecnici, ma non per questo meno importanti.

Il rischio di liquidità riguarda la potenziale difficoltà di vendere le proprie quote senza influenzare negativamente il prezzo. Per gli ETF che seguono indici giganti come l’MSCI World o l’S&P 500, questo rischio è praticamente nullo. Diventa però molto concreto per ETF che investono in mercati di nicchia, poco scambiati, o per fondi con masse gestite molto piccole.

Il rischio di controparte, invece, è un fantasma che aleggia principalmente sugli ETF a replica sintetica. Siccome il rendimento è garantito da un contratto derivato (swap) con una banca, esiste il rischio, seppur molto remoto, che quella banca possa fallire e non onorare l’impegno. Le normative europee UCITS mitigano fortemente questo pericolo imponendo rigide garanzie, ma è un fattore da conoscere.

La semplicità d’uso degli ETF può essere un’arma a doppio taglio. Comprare e vendere con un click può spingere all’errore dell’overtrading: fare troppe operazioni basate sull’emotività del momento, distruggendo i benefici del basso costo e dell’investimento a lungo termine.

Conoscere questi rischi non deve spaventare, ma renderti un investitore più maturo e consapevole. Non si tratta di demonizzare gli ETF, ma di sceglierli con criterio e inserirli in una strategia di investimento ben definita, come quella che applichiamo nel metodo EK. Qui, ogni strumento ha un ruolo preciso e ogni rischio è calcolato, misurato e gestito.

Come scegliere e iniziare a investire in ETF

Abbiamo visto i vantaggi e i rischi, ma ora è il momento di passare alla pratica. D’altronde, sapere cosa sono gli ETF e come funzionano è solo il primo passo; quello decisivo è saperli usare all’interno di una strategia chiara e sensata.

Investire senza un piano è come navigare a vista in mare aperto: prima o poi, la tempesta arriva e ti perdi. Ecco perché, prima ancora di guardare a un singolo strumento, devi avere chiarissimi i tuoi obiettivi.

Definire obiettivi e asset allocation

Il punto di partenza non è il prodotto, sei tu. Parti da queste domande fondamentali:

- Qual è il mio obiettivo reale? Voglio accumulare capitale per la pensione, creare una rendita extra, o magari comprare casa tra 10 anni? Un traguardo preciso definisce il tempo che hai a disposizione.

- Qual è il mio orizzonte temporale? Se il tuo obiettivo è a 20 anni di distanza, puoi permetterti di navigare acque più agitate in cerca di rendimenti maggiori. Se invece quei soldi ti serviranno tra 3 anni, la priorità assoluta è proteggere il capitale.

- Che stomaco ho per il rischio? Saresti disposto a vedere il tuo portafoglio crollare del 20% in un anno per puntare a guadagni più alti, o un sonno tranquillo vale più di una crescita lenta ma costante?

Una volta che hai risposto a queste domande, puoi definire la tua asset allocation. In parole povere, decidi come spartire la torta del tuo capitale tra le varie classi di attivi (azioni, obbligazioni, materie prime, ecc.). Questa è, senza mezzi termini, la decisione più importante che prenderai: da sola, determinerà il 90% dei risultati del tuo investimento.

Come selezionare gli ETF giusti

Con una mappa strategica in mano, puoi finalmente iniziare a cercare gli strumenti. Per confrontare e scegliere gli ETF migliori per il tuo portafoglio, concentrati su questi fattori chiave:

- Il costo (TER): A parità di indice replicato, scegli sempre, e dico sempre, l’ETF con il Total Expense Ratio più basso. Anche uno 0,1% in meno all’anno, sul lungo periodo, fa una differenza colossale.

- Il metodo di replica: Come abbiamo visto, la replica fisica tende a essere più trasparente e facile da capire. La replica sintetica va valutata solo per mercati di nicchia, difficili da raggiungere altrimenti.

- La dimensione del fondo (AUM): Un fondo con masse gestite (Assets Under Management) elevate è sinonimo di liquidità e stabilità. Meglio evitare ETF troppo piccoli o esotici.

- Valuta e domicilio: Assicurati che l’ETF sia “UCITS”, una sigla che garantisce la conformità alle normative europee e una maggiore tutela per te. Scegliere fondi domiciliati in Irlanda, inoltre, può darti qualche vantaggio fiscale sui dividendi.

Un errore che vedo fare di continuo è fissarsi sulle performance passate. Il vero lavoro dell’investitore consapevole è un altro: scegliere strumenti efficienti e a basso costo, e integrarli in una strategia solida. È esattamente quello che facciamo nel metodo EK.

Gli ETF hanno davvero democratizzato l’investimento. In Italia, la raccolta media mensile dei piccoli risparmiatori si aggira tra i 50 e i 200 euro, a riprova che non servono capitali da sceicco per iniziare. Gli italiani, tra l’altro, guardano sempre più ai mercati globali e all’azionario nordamericano, con un occhio di riguardo per la tecnologia, come emerge da questa analisi sul boom degli ETF.

Per chi parte da zero, la soluzione ideale è quasi sempre un Piano di Accumulo del Capitale (PAC). Se vuoi capire come funziona nel dettaglio, trovi una guida completa nel nostro tutorial sul PAC (Riservato agli abbonati). Ricorda: iniziare con costanza è molto più importante che iniziare con grandi cifre.

Le domande più comuni sugli ETF (e le risposte che cerchi)

A questo punto del percorso, dovresti avere le idee molto più chiare su cosa sono gli ETF e su come funzionano. È del tutto normale, però, che nella tua testa frullino ancora alcune domande pratiche.

Ho raccolto qui i dubbi più frequenti che mi sento rivolgere da chi, come te, sta muovendo i primi passi in questo mondo. Le risposte sono dirette, senza giri di parole, per darti subito la massima chiarezza.

Qual è la vera differenza tra un ETF e un fondo comune?

La differenza cruciale si gioca su due campi: la modalità di acquisto e, soprattutto, i costi. Un ETF lo compri e lo vendi in borsa in tempo reale, con la stessa facilità con cui acquisteresti un’azione. I fondi comuni, invece, li sottoscrivi al valore che viene calcolato solo a fine giornata (il cosiddetto NAV).

Ma il vero punto di svolta, quello che fa tutta la differenza per le tue tasche, sono i costi. Gli ETF hanno commissioni di gestione (il famoso TER) drasticamente più basse. Questa differenza, che a prima vista può sembrare piccola, si trasforma in migliaia di euro di guadagno netto in più per te sul lungo periodo.

Rischio di perdere tutti i miei soldi con gli ETF?

Come per ogni strumento finanziario, il rischio di perdita esiste. Se l’indice di mercato a cui il tuo ETF è agganciato crolla, anche il valore delle tue quote scenderà di conseguenza. Su questo non ci piove.

Tuttavia, il rischio di perdere l’intero capitale perché una singola azienda fallisce è praticamente nullo. Il motivo? L’altissima diversificazione. Un ETF azionario può contenere centinaia, se non migliaia, di titoli diversi. Questa struttura ti protegge in modo eccezionale dall’insolvenza di una singola realtà, un lusso che l’investimento in singole azioni non ti offre.

Quanti soldi servono per iniziare a investire in ETF?

Pochissimi. E questo è uno dei loro vantaggi più potenti. Il capitale di cui hai bisogno per iniziare è semplicemente il prezzo di una singola quota dell’ETF che hai scelto, che può andare da poche decine a qualche centinaio di euro.

Questa incredibile accessibilità ha letteralmente democratizzato il mondo degli investimenti. Oggi, anche chi dispone di piccoli capitali può costruire fin da subito un portafoglio diversificato a livello globale, un’opportunità che fino a qualche anno fa era impensabile.

Il trading non è un gioco, ma una professione che richiede studio, disciplina e una strategia solida. In EK Investing non offriamo soluzioni magiche, ma un metodo testato basato sull’analisi ciclica di Gann e un supporto costante per aiutarti a navigare i mercati con competenza.

Scopri come il nostro approccio può fare la differenza nel tuo percorso, scaricando le risorse gratuite, cliccando qui.

Eldi Karakaci